18:19 09-20

参加2018港股上市公司投资峰会的嘉宾合影留念

18:00 09-20

2018港股上市公司投资峰会圆满结束

主持人:由于时间关系,我们的现场交流环节到此结束。希望此次活动能开辟港股上市公司与内地投资者互联互通的新通道,搭建港股上市公司跨境投资者互动交流新平台,让港股上市公司与内地投资者实现7*24小时实时沟通,共同挖掘更多的发展机遇。

再过几天就是中秋节了,提前祝大家中秋安康、阖家团圆、美满幸福!

感谢各位领导、各位来宾出席本次峰会,现在我宣布“2018港股上市公司投资峰会暨投资者集体接待日”圆满结束。再次感谢大家的光临!谢谢!

17:40 09-20

上市公司与机构热烈交流

17:37 09-20

港股上市公司与机构投资者线下现场交流

17:20 09-20

分会场活动结束

17:11 09-20

【分会场】安信国际首席医药分析师李艾蔚―港股前瞻:逆境自强

谢谢主持人,也谢谢各位来宾!接下来由我来代表我们安信国际研究所跟大家分享对于港股现在和未来走势的一些看法。我的演讲分为三个部分:第一部分,我会分析当前股市的情况,我们也看到它进入了熊市;第二部分,我会探讨一下从熊市走出回到牛市的条件;第三部分,会介绍熊市的时候选股的策略。

我们这次演讲的主题是《逆境自强》,也是我们安信国际研究所的观点,希望在贸易战等等外在压力之下,能够倒逼我国去更快更好的进行改革,最终反而有机会可以实现再一次的经济腾飞,能够更好、更长远的利好于我们的市场走势。

一、步入熊市

首先我们会对现在市场进行技术性的分析,我们也看到,港股在1月26日已经见顶了,结束了2016年2月开始历时愈23个月的牛市。大市于6月底跌破250天线(年线),并于9月11日累积跌幅愈20%,进入技术性熊市。

从牛市转熊市主要有以下这些因素:第一,美国加息,导致美元走强,促使资金从新兴市场流走,并触发土耳其、阿根廷等国货币从5月起大跌愈4成;第二,贸易战;第三,金融去杠杆政策,导致流动性紧张(近来已有所松动);第四,中国经济转弱。

这张图分析了从九十年代开始港股牛熊市的情况(见PPT),从九十年代开始已经经历了7次牛市和7次熊市,也包括这次的牛熊市。黑线是代表恒生指数,红色是每个牛市累计的升幅,绿色是熊市累计的跌幅。总结过去6次牛熊市,我们看到熊市是比牛市较为更短,熊市一般会在一年以内结束,除了2000年超过三年。以往的熊市它的跌幅在35%-60%之间。在2018年之前的两个熊市,它是属于弱熊市,它的起点估值不是特别高。在它之前的牛市也是较为弱。我们看到这次的熊市也是这样,也是起点估值不是特别高的熊市,之前也是弱的牛市。

这张图是港股熊市走势比较(见PPT),黑色这条线是介乎于2010年和2015年之间,它的趋势有所相同。

二、如何走出困局

根据以往经验,我们知道影响大市走势要素,包括盈利前景、经济前景、资金流向和估值。刚才廖总也分析了这些情况,从恒生指数来看,港股走势基本反应盈利预期的。蓝色这条线恒生指数,黑色这条线是预测盈利,红色这条线是过去一年实际的盈利。我们可以看到,在2018年1月份开始,黑色这条线,也就是预测来年盈利的,已经开始下行,恒生指数也是随之下行。也反映了市场预期,由于贸易战和中国经济增速下滑,以及一些不利于企业经营环境的政策,包括针对教育、游戏、医疗、社保征缴改革等背景下,短期盈利前景仍会恶化。但长远来看,也是充满着憧憬的。如果中国政府持续的进行改革转型,并且释放货币政策或者刺激的财政政策,也就会有利于国内经济长远的发展。

除了经济的前景以外,第二个影响大市走势的就是资金流向。首先,我们会认为美联储将会继续加息,美联储会保持它的独立性,而不会听从特朗普总统不要加息的要求。

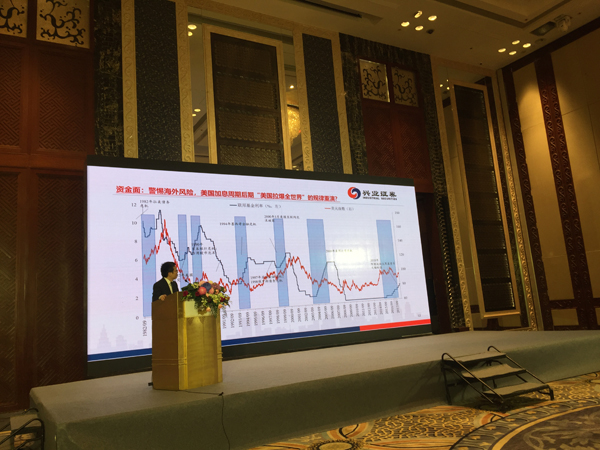

这张图是反映美国联邦基金利率(FDTR)和核心通胀率的情况,上面灰色是两个之差,过往的加息周期,联邦基金利率可以高于核心通胀率2-3个百分点,而当前联邦基金利率是1.75-2个百分点,而核心通胀率是2.2个百分点。我们认为现在美联储仍然有不少的加息空间,另一方面,长短债息差也会制约美联储加息的行动,一般来说当十/二年期息差倒挂一定程度时,美联储便会停止加息。下面这张图,绿色是十年期和二年期债的息差,当前水平是0.25个百分点。从这个角度来看,我们认为估计美联储还有5次加息的机会,如果假设它每次加息25bp的话。

在美联储持续加息的预期,以及美国经济持续良好的情况下,将会增加资金从新兴市场流走,也也从香港流走,回流到美国的压力。我们认为在美国看到国内经济苗头好转的情况下,香港的资本市场仍然要面对资本流走的压力。

除了前面两个条件,我们来看一下最后一个影响因素,就是估值。左上图是恒生指数和预测市盈率,也就是蓝色的线是预测市盈率,下面是恒生指数和它的市净率,右下角是恒生指数和股息率的变化。我们看到,从2000年起的4个熊市,在底部的预测市盈率是在7.6-11.6倍,平均是9.3倍。

当前的预测市盈率在11.1倍,离底部的估值仍然有一些距离。从市净率来看,4个熊市的底部,也就是这些比较低点的位置,我们看到底部的市净率是在0.98倍到1.36倍之间,平均为1.15倍。目前的市净率在1.28倍,已经比较接近过往熊市的估值水平。

此外,从股息率来看,我们看到每当熊市的时候,股息率都会去到比较高的位置,当前股息率是3.7%,已经属于在上升,达到比较吸引的水平。综合来看,我们认为港股从估值来看,较以往的底部有10%-15%的下跌空间,已经距离不是特别遥远了。

讲完了这些影响因素,要摆脱熊市,回到牛市的条件。

第一,中国经济出现回暖苗头。我们知道在港股上市的公司中资股占大多数,而非中资股发展基本面和中国也是息息相关的。所以我们认为,首先中国经济可以回暖的话,一定可以带动市场局势的扭转。

对于贸易战,首先就是中国现在的内需市场已经足够庞大,贸易战对中国经济的实质打击影响程度是有限的,我们预计对于增速影响会少于1.5个百分点。其他G7大国,首先他们不是特别信任特朗普,同时他们也不会放弃掉中国这么大的市场,所以我们认为他们加入贸易战的可能性是比较小的。

我们也预期未来中央会出台更多政策稳住经济,包括财政政策、激活融资、降准等。近期,发改委召开“基建补短板,稳有效投资”发布会便成为财政积极发力的重要信号。

第二,资金停止出走。刚才已经谈到我们预期美联储还有5次加息的机会,而香港是大概率会跟随美联储加息的步伐。预期美联储大约还有5次加息,而香港也大概会跟随加息,港美息差收窄,有助舒缓资金流走压力。

第三,估值够低。刚才我们已经分析了港股现在已经逐步靠近过往熊市的估值底部。我们认为当恒生指数预测市盈率降至9.5倍,或市净率降至约1.15倍,港股将有很好的估值优势。

综上,我们的核心观点就是“逆境自强”,外部压力反而能倒逼国家提升改革速度与力度,开放市场,发挥市场经济力量。我们观察到,在金融风暴之后,港股的每次牛市和熊市都是较为弱的,也许是因为中国经济增速的下滑。但中国经济的基数也已经在不断的扩大了,我们认为不应该追求以往的高速增长,而是应该转向质量增长。这样,港股的牛市也会变得更持久性、更有韧力。

三、选股

我们认为,现在是“攻守并重”。进攻和防守都同等重要,因为在目前的情况下由于缺乏增量资金,存量资金将会主导这个市场互相博弈。如果想要获得额外收益,就需要依靠灵活板块及股份转换,以获取收益。

对进攻型板块:首选TMT,重点看好云计算、电商、光器件领域;大基建受惠板块,包括基建、水泥;能源,包括天然气勘探、能源设备、油服。

防守型板块:高息品种,包括内银、香港银行、香港REITs、香港公用股;保险,包括内险及海外保险;燃气,包括储运及城市燃气。

接下来我不继续展开了,我们是各个行业选了一些股票,这个我们可以之后下来再继续交流。

我的分享就是这些。谢谢大家!

(速记根据现场发言整理,未经本人审阅)

17:05 09-20

【主分场】港股上市公司高管认真回答投资者提问

16:52 09-20

伟仕佳杰:在新加坡为小米提供线上及线下销售

全景网9月20日讯 “互联互通・携手共赢――2018全景港股上市公司投资峰会暨投资者集体接待日”活动本周四在深圳举办。关于公司在东南亚的销售渠道,伟仕佳杰(00856.HK)投资者关系部经理王霭琦在网上互动交流环节回答投资者提问时介绍,销售渠道包括当地零售店如Harvey Norman、 Challenger,也销售到东南亚最大的电商Lazarda,在新加坡为小米提供线上及线下销售。

王霭琦表示,公司企业服务行业覆盖政府、金融、通信、交通、制造、电子商务、科技、教育、文化服务、医疗等,合约包括新加坡政府的数据中心、新加地比利时银行的数据迁移,及其他中小企业的IT服务。

在本次活动上,百家港股上市公司通过全景网络搭建的平台,与内地投资者首次进行线上线下同时交流,开创内地与香港资本市场“零距离”在线沟通的先河。另有300多家投资机构的近600位代表到场参与本次活动。(全景网)

16:50 09-20

【分会场】广发证券海外研究港股策略首席分析师廖凌:四季度港股投资策略

感谢各位来宾!我是广发证券海外研究港股策略首席分析师廖凌,今天非常荣幸给大家分享一下我们对于港股中长期和短期的观点,刚才忆东总讲得比较精彩,是我的前辈。我作为港股市场的后辈,给大家做一个分享。

我的标题叫“布局长线,内需为王”,为什么讲布局长线呢?主要原因是,我认为短期不能搞。短期面临的压力,主要是来自于基本面这一块的压力,主要是包括汇率、贸易战,还包括港股下调的压力。

我们首先看一下港股发布的中报,我们对港股中报也做了非常详细的分析,我9月发布的报告“黑天鹅和白天鹅交织”,说明港股市场基本面也发生很大的变化。

首先看整体增速,如果把可比公司作为样本的话,目前还有18%左右的增速,这个增速看起来不算低也不算高。从趋势上来说,应该是会往下降。为什么呢?首先收入端有很大的压力,主要来自于宏观层面的需求出现一定的放缓;第二个原因是汇率贬值的压力。用港币和人民币计币来比较,今年5月份以来人民币出现了5个点的贬值,这会使得市场对港股的盈利预期会出现下调。对于短期来讲,市场关注的是盈利预期下调的幅度。我们可以看最新的数据,应该也是调得比较低了,恒生指数调到了2个点不到,国企指数调到了5、6个点,这说明市场预期确实比较悲观了。在这样的环境里面,如果出现一波政策唱空,港股和A股会有反弹,但是不改变盈利下调的趋势。

比较好的一点,最优质的公司它的ROE还是比较高的,而且从中报来看它是在改善的。这是我们看到的一个比较有亮点的地方。从结构来看,就是我所讲的“黑天鹅和白天鹅交织”。“白天鹅”是什么呢?一些后周期的消费服务行业,加上保险,再加上香港本地公司,都是一些弱周期的上市公司;“黑天鹅”的行业,主要集中在科技,还有必需消费品,这些板块都是港股通的权重公司,所以也造成在8月份的时候这些股票出现显著的下跌。

从未来趋势来看,今年底的时候,由于人民币贬值原因,再加上宏观需求的放缓原因,可能港股的银行会有一波下调。从板块来讲,有一些板块增长还不错,包括像能源、金融可能都还可以,但是有些板块会有进一步放缓的压力,包括像信息技术、消费,这些板块我们目前没有看到特别明显的边际改善动力。所以从配置上来说,短期我们对这些权重公司,我们还是要谨防它在年底有回调的压力。这也是刚才张总提到基本面有两次放缓的压力,今年底和明年初,从我的判断来讲,基本上跟他的观点相符。

从长期来看,我们必须面临的一个困境,现在面临贸易战、国内去杠杆和人民币汇率,这三个压力笼罩在现在港股市场。我们未来要突破的话,只能靠国内修炼内功,靠国内的结构性政策来化解周期性矛盾。具体的时间点应该不是现在,具体在什么时候呢?我们要观察几个信号:第一个信号是美联储加息周期进入到后期,甚至是出现反转的预期;第二个信号是关注国内改革政策的推进,包括减税、开放,这一系列政策推出来之后,我们能够把港股的风险偏好进一步提升。这是未来新一波上行的基础。

具体的风险我把它归纳成内忧,第二个是外患。外患,新兴市场贬值风险、人民币贬值导致人民币资产预期悲观,国内经济预期下行,EPS下修预期,信用环境过严,并导致上市公司出现违约。这是我们看半年到一年左右时间港股市场面临的一些风险。

长期来讲主要的支撑因素,我们不应该过于悲观的原因,主要还是来自固态。从静态估值来看,市盈率和市净率都比较低。我喜欢用这张数据(见PPT),如果把港股分红收益率减去无风险收益率,这个数据在今年7、8月份的时候已经开始出现由负转正的现象了,这说明整个港股市场一些比较优质的公司它的长期盈利在不断的提升。当然我们也要注意到,这条阴影线跟2015年相比、跟2009年相比还是有比较大的差距,说明现在港股市场还没有到最高的时候。那我们要等待几个信号,要不然等改革信号出来,要不然等贸易战不打了,或者就等跌一波,跌一波之后股息率上去,再加上国内的经济预期在放缓,带动无风险收益率下行,这种情况之下,我们的港股吸引力会进一步的提升。

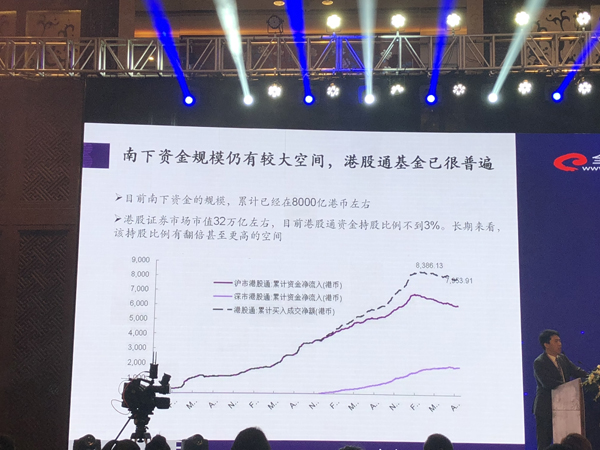

所以我一直跟投资者交流,我说现在这个时候是处于比较难受的时候。短期的反弹,大家想去抓又比较难抓。长期的市盈率还不是到最好的时候。所以我觉得现在大家的策略就是要等,等风险释放,等长期市盈率进一步确立。长期市盈率的来源还来自于中资机构的增配,这些数据大家都比较熟悉(见PPT),包括刚才港交所领导也都给大家做了分享,包括机构投资者这块,现在内地投资占比在不断的提升,从公募基金发行情况来看,内地公募基金现在对港股的配置也是在不断的增配。

这张图展示了2015年到现在公募基金发行的数量(见PPT),尤其跟港股挂钩的公募基金都是在不断提升的。这种环境之下,我们对港股的长期判断,相对来说没有那么悲观的。

另外,港交所的改革,同股不同权、包括对生物公司、新兴经济的支持,这个支持会从中长期的角度改变港股上市公司的市值结构。我们可以对比美国跟对比中国的情况,美国标普在七八十年代的时候也是比较单一,能源、金融、工业这些比较传统的行业,但是到了现在这段时间里面,可以看到医疗、消费、科技,还有包括传统金融,这些板块的占比都是更加多元化。所以现在港交所推的这些改革,大概率都会使得未来港股上市公司也会更加的多元化,这个改变是不可逆的,也会在中长期提高港股吸引力。这是从制度层面我们看到的一些比较乐观的变化。

现在大家比较关心的几个问题:第一,人民币汇率的问题。我的判断,目前两到三个月时间里面贬值的压力不大。但是到了年底,美联储加第二次息的时候,大家要担心新一波贬值。为什么短期压力不大?欧洲经济相比二季度会略好一些,这张图把欧洲经济和欧元汇率,以及它的国内信贷、出口做了详细的匹配,可以发现在欧元兑美元贬值之后,在随后的一段时间里面会带来欧元经济的反弹;

第二中美利差约70BP,这是非常舒服的位置,所以人民币没有特别大的贬值压力。但是今年美联储还加两次息,9月份加一次之后,到40-50BP,历史上也是可贬可升,如果政策拖一把,可以暂时不贬。但是到年底的时候,假设美联储加第二次息的时候,中美利差会进一步收窄到30-40BP。在这种情况下,人民币贬值压力开始进一步的释放。所以我们的判断,目前大家不用太过于担心贬值,但是年底的时候在进一步的触碰前期高点。这会带来两个影响:第一,外资流出;第二,港股上市公司业绩下调。因为很多港股公司是以港币计价,这个情况之下它的压力会进一步体现出来。

短期的支撑因素还有来自于一些政策,主要是逆周期因子政策。我跟外资交流的时候,大家都觉得这是不是跟汇率预期有很大的关系?其实从计算方法来说,就是把中间价格形成做了打折,所以会比较强的引导市场的预期。在历史上,逆周期因子能够改善三四个月左右时间的心理预期变化,所以它对短期的影响还是比较重要的。

还有国内政策主线,未来值得期待的两个方面,短期我们没有太多的办法,只能是放松。放松的话,货币政策放松已经看到了;信用政策放松,7月份也差不多有一个迹象,财政政策从7月底开始也有这么多的信号出现。从数据上来说,信用这块迅速的下降,现在社融存量增速已经低于10%了,这种情况下,一般对于经济比较大的增长下滑压力。还有财政这块不积极,在7月份的时候财政部跟央行在互怼,什么原因呢?看起来财政政策比较积极,但是没有用到项目上。比如很多发的债用来还旧债,所以大家感受非常差。在这个过程中,财政政策只能是更加的积极,这样才能严管在目前贸易战背景下经济快速上升的压力。

这里有一个方向值得大家重点关注,就是信用政策。尤其做A股投资的市场参与者来讲,信用的利差上行会带来比较显著的风险偏好下降,可以用这张图来衡量,用AA级的信用债,为什么不用AAA级?大家可以看一下,如果今年盯着AAA级炒股票会亏得很惨。但是盯着7月份去看的话,有可能一些国内的类似于像周期类的龙头公司,从7月中旬开始还是有比较显著相对收益的。为什么在7月中旬开始下行?有两个事件:第一个事件,央行的窗口指导。大家都很熟悉的,就是让大家配置低信用级别的债券;第二个事件,7月20日的理财新规,最终出来的结果也是比大家预期要松。包括今天出来的有一些子公司又可以去买权益类的资产,这个都是信用政策的信号。

从目前这个点来看,国内政策放松是一条主线,相比之下A股会好于港股,因为港股受外部因素的影响。所以我刚才提到港股的“内忧外患”,现在我可以用一个词来概括内忧宜缓,但是外患还在。

在这样的过程中,如果中长期要实现收益率的稳定和反转的话,我们必须要看到政治上面有根本性的改变,主要来自于改革转型,以及支持创新政策的不断推出,这里面包括消费刺激,大家都提到消费降级。从政策上来说,如果推出一些刺激政策,有可能会提高大家的风险偏;第二个是改革开放,也会化解外围周期的风险;最后一点是关于自主创新,当然这是对于新经济的支持。

最后,再介绍一下我对港股市场配置的观点,我把它概括为内需为王,关注结构优化主线。

首先讲一下中报,我们刚才提到了后周期比较明显的这些板块它的盈利出现进一步的改善,这里面代表性的就是公用事业、保险,这些板块从盈利趋势角度来看还是有比较强的确定性。所以在港股的周期性矛盾面前,我们还是有板块可以配的,至少这些板块,尤其像保险这种板块,我们觉得完全没有太大的问题。

第二,香港本地公司。刚才我在主会场也交流过香港本地公司的逻辑。一是盈利稳定性比较强;二是综合收益率比整体板块都要高。在国内经济出现放缓背景下,我们可以看到香港本地公司,像公用事业、消费股,它的盈利确定性都是比较强的,而且ROE在不断的改善。我们可以看一下这张图(见PPT),不管从资产周转率,还是销售经利润数据来看,都是在改善。在国内经济放缓背景下,它的性价比是逐渐的提升,股息率也比较高,现在有4%左右。

关于国内政策放松的方向,这个方向偏短期,可能有一些周期股应该还可以,包括最近比较好的重卡,还有之前比较好的建材(水泥),中报来看这些板块都是属于ROE的改善。资产周转率也在改善,同时它的杠杆率还没有得到很显著的提升。这在去杠杆的大环境里面是有非常高的性价比,因为它是靠内生的力量把盈利推到比较高的水平,而且稳定性比较强,因为ROE比较高,而且还在持续改善。所以这种行业短期来讲没有太大的问题,当然在年底的时候有可能这些周期类资产会受到贸易战和国内经济放缓确认,以及人民币贬值的压力,所以我觉得这是短期的机会。

关于中长期的“消费服务升级”板块的机会,我们提到了,贸易战是中长期的事件,这个事件会影响外需,所以我们的投资机会主要是集中在内需。

内需这一块,从贬值这个角度来看,我们把2016年的经验拿出来做一个对比,2016年的时候也是人民币在贬值,但是有很多板块都跑出了非常强的收益。我们梳理下来:第一类是消费服务;第二类是跟贬值影响不是很大,类似像纺织服装,目前这个点逻辑还是进一步存在。所以从中长期来讲,像消费服务、纺织服装这些板块都是问题不大。消费服务,包括像医疗、物业服务、酒店服务这一类板块,这些板块,从贬值周期角度来讲还是有一定性价比的。

这是关于港股市场大致的判断。

我做一个总结,现在港股市场还面临所谓的周期性矛盾,短期的话,国内政策出现一些结构性的改善,但是要实现中长期稳定的收益,我们至少要看到几个信号:第一个信号,港股分红率更加有吸引力;第二个信号,国内的政策进一步推出;第三个信号,外围的美联储加息进程进入到后期。

我就分享这些,再次感谢各位,在会后可以做深度的交流。谢谢各位!

(速记根据现场发言整理,未经本人审阅)

16:48 09-20

张忆东:美国股市和经济在明年二季度会有风险